Jakub Júza 09.07.2026

Téma zlata sa v makroekonomických cykloch pravidelne vracia. Otvára sa spravidla vtedy, keď sú finančné trhy nervózne, inflácia vysoká alebo keď investori pod vplyvom negatívnych správ strácajú dôveru v bežné meny a stabilitu ekonomiky. V poslednom období tento trend opäť masívne silnie. Cena zlata rastie, médiá prinášajú pútavé titulky, predajcovia drahých kovov stupňujú kampaň a ľudia sa ma v praxi čoraz častejšie pýtajú: „Jakub, oplatí sa mi teraz nakúpiť zlato?“

Práve v týchto momentoch je kľúčové oddeliť rozumnú, dátami podloženú investičnú stratégiu od emócie zvanej FOMO (Fear of Missing Out – strach zmeškanej príležitosti).

Pri správe osobných financií je FOMO mimoriadne nebezpečný psychologický stav. Človek vidí prudko rastúci graf, počúva o úspechoch od známych, číta o tom na internete a nadobudne pocit, že ak nenúti peniaze do zlata okamžite, prichádza o životnú šancu. Lenže história financií a tvrdé dáta nepustia – moment, kedy nejaké aktívum láme historické rekordy a hovoria o ňom úplne všetci, býva zvyčajne časom na zvýšenú opatrnosť a racionálny nadhľad, nie na impulzívne nákupy.

Biznis aj investovanie vnímam ako maratón, nie šprint. Pozrime sa preto na zlato čisto pragmaticky, cez jeho reálne výhody, skryté nevýhody a porovnanie s alternatívami.

Hlavné výhody: Kedy zlato plní svoju úlohu?

Zlato má v globálnom finančnom systéme tisícročnú tradíciu a svoje stabilné miesto. Rozhodne ho netreba zatracovať, pokiaľ plní správny účel. Medzi jeho hlavné výhody patrí:

1. Uchovávateľ hodnoty a ochrana proti kolapsu

Zlato má obrovskú historickú pamäť. Na rozdiel od papierových peňazí ho žiadna centrálna banka nedokáže natlačiť na počkanie v neobmedzenom množstve. Tým si dlhodobo udržiava svoju reálnu kúpnu silu.

2. Absolútna nezávislosť

Fyzické zlato vo vašom vlastníctve nie je priamym záväzkom žiadnej konkrétnej firmy, vlády, banky ani štátu. Ak skrachuje akciová spoločnosť, jej akcie môžu mať nulovú hodnotu. Zlato z podstaty svojej fyzickej obmedzenosti na nulu nikdy nepadne.

3. Psychologický stabilizátor (Negatívna korelácia)

V obdobiach hlbokých geopolitických konfliktov, vojen alebo akútnych systémových kríz funguje zlato ako overený bezpečný prístav. Keď akciové trhy padajú do červených čísel, časť globálneho kapitálu sa inštinktívne presúva do zlata, čo tlačí jeho cenu nahor. V portfóliu tak dokáže stlmiť celkové straty a znižovať investorov stres.

Uvažujete nad kúpou zlata a chcete vedieť, či zapadá do vašej aktuálnej situácie? Dohodnite si so mnou krátku nezáväznú konzultáciu, kde sa pozrieme na zloženie vášho majetku cez reálne čísla.

Hlavné nevýhody, o ktorých predajcovia zlata mlčia

Ak sa však na investovanie pozrieme optikou efektívneho, dlhodobého budovania majetku a zabezpečenia sa na dôchodok, narazíme pri zlate na tri zásadné limity.

1. Absencia cash-flow (Neproduktívne aktívum)

Zlato je z ekonomického hľadiska neproduktívna komodita. To znamená, že samo o sebe nevytvára žiadnu novú hodnotu. Nevypláca vám žiadny úrok, neprináša dividendy, neplatí vám nájomné a negeneruje čistý zisk. Jeho konečný výnos závisí výhradne od takzvanej teórie väčšieho blázna – teda od špekulácie, či v budúcnosti nájdete niekoho, kto bude ochotný od vás ten istý kus kovu kúpiť za vyššiu cenu, než za akú ste ho kúpili vy.

2. Fatálny rozdiel oproti produktívnym aktívam (Akcie a ETF)

Tu nastáva kľúčový strategický rozdiel, aký vám bežný predajca drahých kovov nevysvetlí. Porovnajme si zlato s investovaním do najväčších firiem sveta (napríklad cez široko diverzifikované indexové ETF fondy naviazané na index S&P 500).

- Pri indexovom ETF vlastníte reálne podiely v stovkách nadnárodných spoločností (Apple, Microsoft, Coca-Cola…). Tieto firmy denne podnikajú, inovujú, predávajú produkty miliardám ľudí, generujú čistý zisk a časť z neho reinvestujú do vlastného rastu alebo ho vyplácajú vo forme dividend.

- Zlato iba pasívne leží v trezore. Po 20 rokoch prídete k trezoru a nájdete tam presne ten istý kilogram zlata. Nepribudol z neho ani gram, nezmenilo sa. Vy iba dúfate, že medzitým stúpla jeho nominálna cena kvôli inflácii.

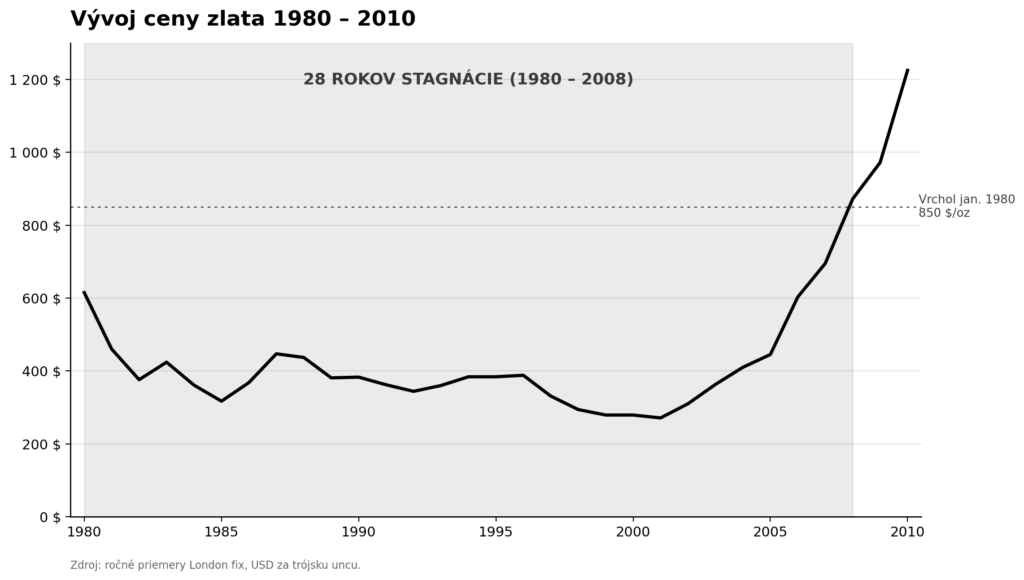

3. Brutálne dlhé obdobia stagnácie a prepadov

Zlato rozhodne nerastie nepretržite. História ukazuje, že investorov vie potrápiť celými desaťročiami stagnácie. Pozrime sa na tvrdé historické fakty: Po obrovskej zlatej horúčke a dosiahnutí maxima v roku 1980 trvalo zlatu až 28 rokov (do roku 2008), kým sa jeho nominálna cena prekonala a vrátila na pôvodné maximá. Ak započítame infláciu, reálna kúpna sila investície do zlata z roku 1980 bola v strate ešte oveľa dlhšie. Ak človek nakúpi zlato na samotnom vrchole pod vplyvom emócií a paniky, riskuje, že zamrazí svoj kapitál na dlhé roky s nulovým reálnym výnosom.

Reálny život nie je tabuľka: Kam zlato reálne patrí?

Investičné plány na papieri vyzerajú jednoducho. Mnohí predajcovia vám ukážu graf, kde zlato za posledných 5 rokov narástlo o desiatky percent, a tvrdia, že tam máte presunúť väčšinu svojich úspor. Lenže reálny život nie je tabuľka v Exceli a trhy sa pohybujú v cykloch.

Zlato v portfóliu je dobrý sluha, ale veľmi zlý pán.

Zmysel dáva výhradne ako doplnková zložka majetku – konzervatívna zložka a poistka. V správne nastavenom finančnom pláne by malo tvoriť spravidla 3 % až maximálne 10 % z celkového majetku človeka. Táto časť slúži na diverzifikáciu, upokojenie psychiky v krízach a ako poistka pre extrémne scenáre.

Nedáva mi však žiadnu logiku, aby racionálne uvažujúci človek presúval do komodít podstatnú časť svojho kapitálu len preto, že aktuálne prežívame obdobie zvýšenej publicity. Ak hľadáte nástroj, ktorý má dlhodobo prinášať zhodnotenie nad mieru inflácie, generovať zložené úročenie a reálne financovať váš budúci dôchodok alebo vzdelanie vašich detí, základným stavebným kameňom musia zostať produktívne aktíva.

Ak nemáte pevný systém, nákup zlata cez pochybné sporenia s obrovskými vstupnými poplatkami (kde prvé mesiace kupujete len predraženú zmluvu a nie kov) nie je investovanie. Je to drahá chyba poháňaná strachom.

Záver: Reputácia a systém víťazia nad panikou

Medzi emočným nakupovaním „horkých trendov“ a skutočným dlhodobým budovaním kapitálu je zásadný rozdiel. Dôvera a stabilné bohatstvo sa budujú roky, no nesprávnymi a impulzívnymi rozhodnutiami ich môžete stratiť za pár minút.

Pri každej investičnej príležitosti, o ktorej zrazu hovoria úplne všetci, platí jedno jednoduché pravidlo: Zastavte sa, vypnite emócie a začnite sa pýtať na dáta. Zlato vám môže v portfóliu pomôcť, no nikdy nesmie nahradiť váš komplexný, dlhodobý investičný plán.

Ak máte pochybnosti, či je vaše portfólio nastavené správne, alebo či vaše súčasné investície reálne prežijú infláciu aj prípadné krízy, opierajte sa o skúsenosti z praxe a zdravý úsudok, nie o marketingové sľuby.

Zaujal vás tento racionálny pohľad na investovanie? Poďme sa pozrieť na vaše financie spoločne. Ak chcete mať absolútnu istotu, že vaše celoživotné úspory sú rozdelené systematicky, nízkonákladovo a bez zbytočných emócií, rád vám pomôžem nastaviť stratégiu na mieru, ktorá reálne prežije akékoľvek trhové cykly.

V našom vzdelávacom systéme na Slovensku nás učia ako si nájsť prácu a zarobiť si peniaze. Bohužiaľ podľa mňa je chyba v tom, že nás neučia ako správne so zarobenými financiami narábať. Našim cieľom je šíriť praktické rady a tipy ako správne narábať s peniazmi, ktoré si dokážeme počas aktívneho ekonomického života zarobiť.

Napíšte mi správuSúvisiace články

Kýbliková metóda: Ako si správne rozdeliť peniaze a neprichádzať o úspory!

Túžba po finančnej nezávislosti je dnes populárnejšia ako kedykoľvek predtým. Ľudia mi pravidelne píšu, že by si chceli odkladať peniaze, no na konci mesiaca im na účte svieti nula.Na papieri to vyzerá jednoducho: človek zarobí, zaplatí výdavky, niečo minie na život a to, čo zvýši, si odloží. Lenže reálna prax ukazuje, že tento klasický vzorec …

Zistiť viac Jakub Júza 28.05.2026