Jakub Júza 28.05.2026

Túžba po finančnej nezávislosti je dnes populárnejšia ako kedykoľvek predtým. Ľudia mi pravidelne píšu, že by si chceli odkladať peniaze, no na konci mesiaca im na účte svieti nula.

Na papieri to vyzerá jednoducho: človek zarobí, zaplatí výdavky, niečo minie na život a to, čo zvýši, si odloží. Lenže reálna prax ukazuje, že tento klasický vzorec nefunguje. Sloboda míňania totiž bez systému prináša finančný chaos. Ak chcete pretrhnúť tento začarovaný kruh, musíte zmeniť samotnú rovnicu premýšľania o peniazoch.

Vo financiách preto platí jedno základné, no extrémne silné pravidlo: Zaplať najprv sebe. Znamená to jediné – hneď v deň výplaty si vopred stanovenú časť peňazí (odporúčam 10 až 20 % z príjmu) odložíte automatickým trvalým príkazom bokom. Až zo zvyšku financujete svoj život. Nie opačne. Najdôležitejší je totiž zvyk a disciplína.

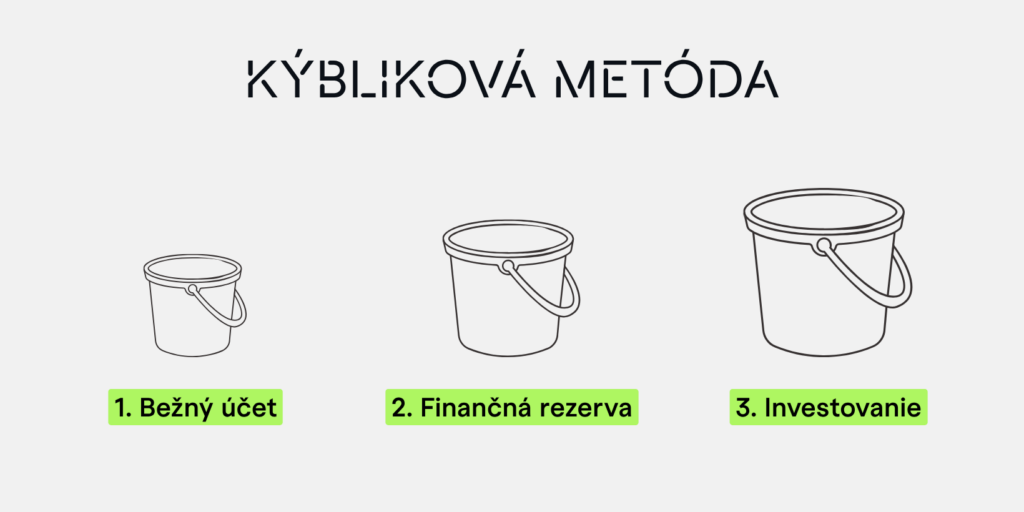

Aby ste v tom mali dokonalý poriadok, ideálnym nástrojom je Kýbliková metóda. Namiesto toho, aby ste peniaze držali na jednej kope na bežnom účte, rozdelíte ich do troch samostatných kýblikov podľa jasného účelu.

3 kýbliky pre zdravé osobné financie

| Kýblik | Účel a cieľová suma | Očakávané zhodnotenie | Kam peniaze patria |

| 1. Bežný účet | Bežná spotreba a fixné výdavky | 0 % p. a. | Bežný osobný účet |

| 2. Finančná rezerva | Airbag na nečakané situácie | 3 – 5 % p. a. | Krátkodobé konzervatívne nástroje |

| 3. Investovanie | Dlhodobá tvorba kapitálu a majetku | 7 – 10 % p. a. | Akciové trhy, indexové ETF fondy |

1. Kýblik: Bežný účet (Krátkodobé financie)

Sem patria peniaze na okamžitú spotrebu – nájom, hypotéka, potraviny, doprava a réžia na daný mesiac. Tieto peniaze musia byť neustále po ruke.

- Hlavná chyba Slovákov: Držať tu nadbytočnú hotovosť je finančná samovražda. Slováci majú na bežných účtoch s nulovým úrokom až 63 % svojich úspor (27,2 miliardy EUR). Na bežnom účte by ste mali držať maximálne 1 až 3-násobok mesačného príjmu. Zvyšok musí ísť pracovať ďalej.

2. Kýblik: Finančná rezerva (Strednodobá ochrana)

Tento kýblik slúži výhradne ako finančný airbag na nečakané krízy: výpadok príjmu, PN-ka, pokazené auto či spotrebič. Rezerva v žiadnom prípade nefinancuje dovolenky ani impulzívne nákupy. Ideálna výška je 3 až 6 mesiacov vašich bežných výdavkov.

- Slovenská realita: Až 20 % slovenských rodín nemá žiadnu rezervu a 7 z 10 ľudí už v živote zažilo vážny problém kvôli chýbajúcemu vankúšu. Rezerva vám dáva psychologickú slobodu. Keď viete, že ste krytí, môžete bez strachu investovať dlhodobo.

Kýblik: Investovanie (Dlhodobá budúcnosť)

Sem smerujú peniaze, ktoré nebudete potrebovať najbližších 10, 20 alebo 30 rokov. Cieľom je porážať infláciu, využívať silu zloženého úročenia a budovať majetok na dôchodok či pre deti.

Prečo by ste mali investovať? Štát sa o vás na dôchodku nepostará

Ak peniaze len pasívne šetríte na klasickom sporiacom účte alebo ich nechávate ležať na bežnom účte, v reálnom svete o ne každým dňom prichádzate. Pozrime sa na tvrdé, historicky overiteľné fakty, prečo je investovanie absolútna existenčná nevyhnutnosť.

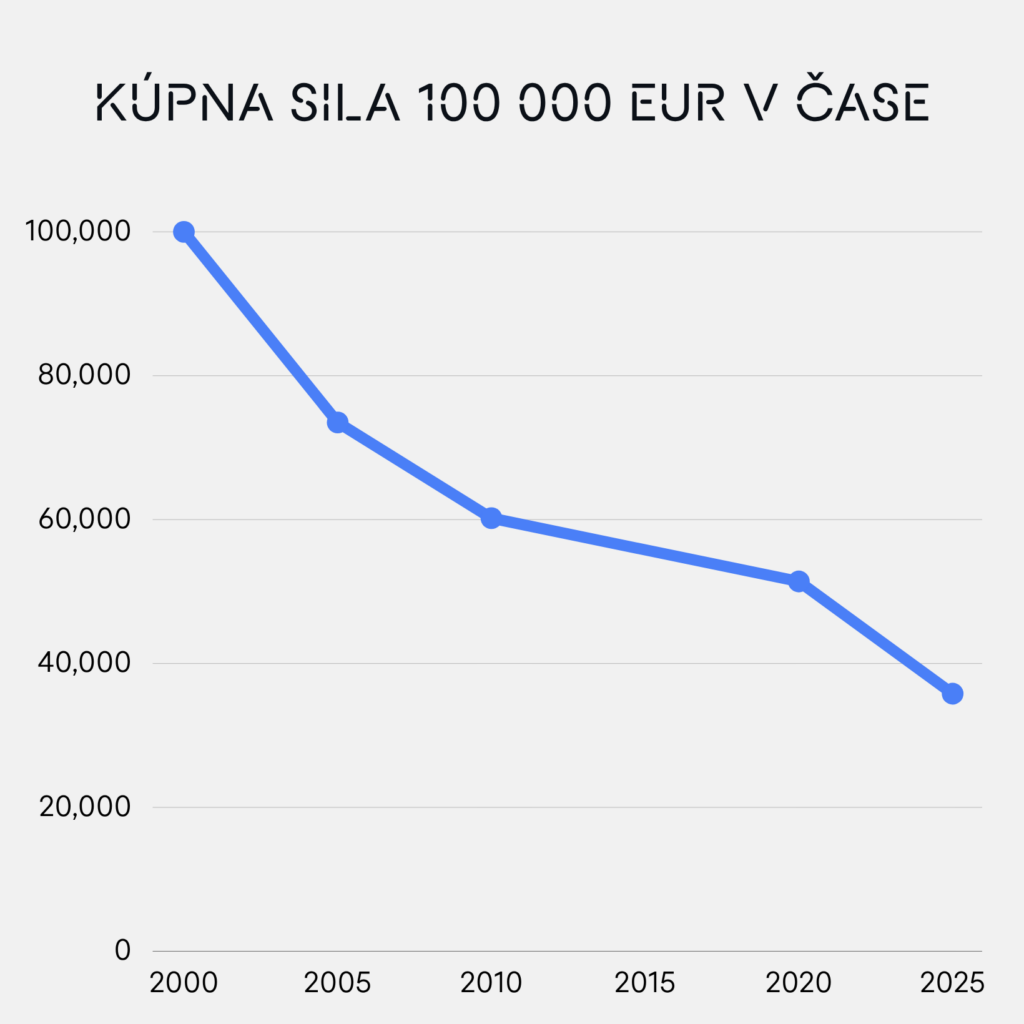

Kúpnu silu vašich úspor neúprosne likviduje reálna slovenská inflácia

Zabudnite na teoretické modely. Pozrime sa na to, ako reálny historický vývoj cien na Slovensku dokáže zničiť hodnotu peňazí. Od prelomu tisícročí (rok 2000) si naša ekonomika prešla obrovskými extrémami – od historických maxím pred zavedením eura, cez obdobie deflácie (keď ceny v rokoch 2014 – 2016 mierne klesali), až po nedávny brutálny inflačný šok v rokoch 2022 a 2023, kedy ceny rástli dvojciferným tempom. V roku 2024 síce inflácia prudko klesla na 2,8 %, no v roku 2025 sa opäť vplyvom drahších služieb a konsolidácie vyšplhala na priemerných 4,0 %.

Čo by sa stalo, keby ste v roku 2000 predali nehnuteľnosť, zdedili majetok alebo len odložili hotovosť 100 000 EUR a nechali ju celých 25 rokov pasívne ležať na bežnom účte bez akéhokoľvek úročenia?

Nasledujúca tabuľka ukazuje matematicky presné znehodnotenie tejto sumy na základe reálnych historických indexov spotrebiteľských cien (CPI) Štatistického úradu SR:

| Časový horizont | Nominálna suma | Reálna kúpna sila | Celková strata |

| Po 5 rokoch (2000-2005) | 100 000 EUR | 73 500 EUR | – 26,50 % |

| Po 10 rokoch (2000-2010) | 100 000 EUR | 60 200 EUR | – 39,80 % |

| Po 20 rokoch (2000-2020) | 100 000 EUR | 51 400 EUR | – 48,60 % |

| Po 25 rokoch (2000-2025) | 100 000 EUR | 35 800 EUR | – 64,20 % |

Zdroj prepočtu: Historické dáta CPI indexov Štatistického úradu SR (2000 – 2025).

Toto je skutočný finančný masaker v priamom prenose. Za posledných 25 rokov reálna slovenská inflácia zlikvidovala takmer 65 % hodnoty vašich úspor. Na papieri vám síce v banke svieti navlas rovnakých 100 000 EUR, no v reálnom obchode si dnes za ne kúpite presne toľko, čo by ste si v roku 2000 kúpili za 35 800 EUR. Viac ako polovicu vášho majetku si potichu vzalo nekompromisné zdražovanie.

Prichádza demografická kríza a nezvratný prepad štátnych dôchodkov

Spoliehať sa na to, že vás v starobe zachráni štátny dôchodkový systém, je rovnaký hazard ako nechať peniaze požierať infláciou. Demografický vývoj na Slovensku nepustí – rodí sa kriticky málo detí, naša populácia starne najrýchlejšie v EÚ a súčasný priebežný systém (1. pilier) generuje historické deficity.

Podľa aktuálnych makroekonomických štatistík a správ Sociálnej poisťovne sa priemerná miera náhrady mzdy pri starobnom dôchodku prepadla na úroveň približne 42 % z hrubej mzdy.

Čo to znamená v reálnom živote?

- Predstavte si človeka, ktorý dnes zarába priemernú mzdu a má čistý mesačný príjem 1 150 EUR (čo predstavuje zhruba 1 500 EUR v hrubom).

- V momente, keď dovŕši dôchodkový vek a prejde na štátny starobný dôchodok, jeho príjem klesne na približne 630 EUR.

Zo dňa na deň tak bude musieť vyžiť z takmer polovice peňazí, na ktoré bol celý život zvyknutý. Bez vlastného tretieho kýblika (dlhodobého investovania do indexových ETF fondov) čaká priemerného Slováka v starobe drastický prepad životnej úrovne.

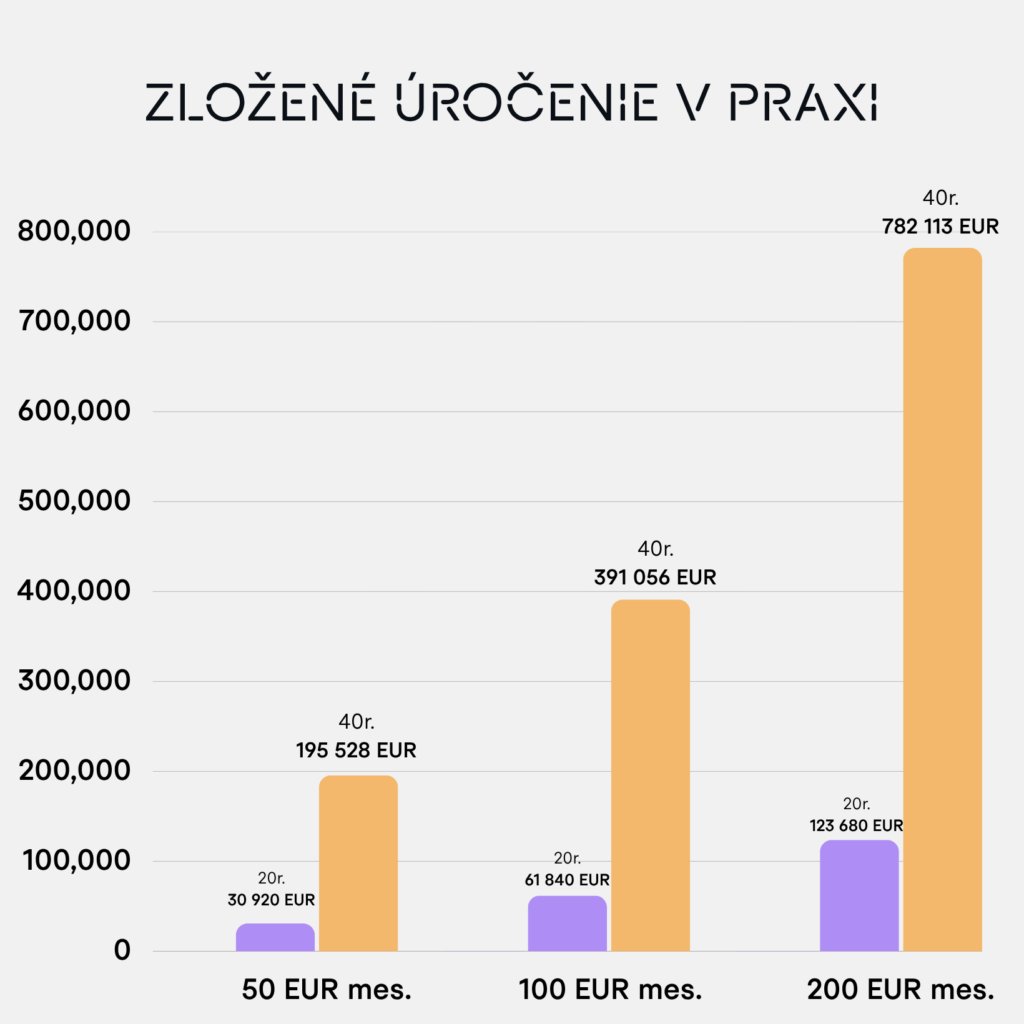

Sila zloženého úročenia v praxi: Čas je váš spojenec

Dlhodobé pravidelné investovanie (napr. do overených indexov ako S&P 500) premieňa v čase malé vklady na masívny majetok. Pozrite sa, ako dokáže rásť pravidelná investícia pri priemernom ročnom zhodnotení 8,39 % p. a.:

- 50 EUR / mesačne: za 20 rokov = 30 920 EUR | za 40 rokov = 195 528 EUR

- 100 EUR / mesačne: za 20 rokov = 61 840 EUR | za 40 rokov = 391 056 EUR

- 200 EUR / mesačne: za 20 rokov = 123 680 EUR | za 40 rokov = 782 113 EUR

Najdôležitejším faktorom úspechu nie je to, či máte na začiatku tisíce eur, ale ČAS a PRAVIDELNOSŤ.

Systém a disciplína víťazia nad výškou príjmu

Kýbliková metóda je taká efektívna preto, lebo dáva peniazom jasný a hmatateľný účel. Keď máte všetko na jednej kope, podliehate ilúzii, že si môžete minúť viac – a omylom siahnete na peniaze, ktoré mali slúžiť ako nedotknuteľná rezerva alebo investícia na dôchodok.

Zdravé osobné financie nikdy neboli o tom, koľko peňazí zarábate. Sú výhradne o tom, ako s nimi dokážete pracovať. Človek s nadštandardným príjmom môže žiť na pokraji finančného kolapsu, ak nemá nastavený žiadny systém. Naopak, človek s priemernou mzdou dokáže vďaka disciplíne vybudovať bezpečné bohatstvo.

Pri kýblikovej metóde si preto vždy položte zásadnú otázku: Mám svoje peniaze pod kontrolou, alebo len pasívne čakám, čo mi na konci mesiaca zostane? Ak máte pochybnosti, je oveľa lepšie zaviesť pevný systém hneď, než strácať drahocenný čas.

Zaujal vás tento článok? Poďme sa pozrieť na vaše financie spoločne.

Kýbliková metóda je geniálny sluha, ak sa nastaví správne a na mieru vašim možnostiam. Ak chcete pomôcť s vybudovaním nepriestrelnej finančnej rezervy, nastavením efektívneho investovania alebo chcete len zistiť, kde vám zbytočne utekajú peniaze, rád vám s tým pomôžem.

V našom vzdelávacom systéme na Slovensku nás učia ako si nájsť prácu a zarobiť si peniaze. Bohužiaľ podľa mňa je chyba v tom, že nás neučia ako správne so zarobenými financiami narábať. Našim cieľom je šíriť praktické rady a tipy ako správne narábať s peniazmi, ktoré si dokážeme počas aktívneho ekonomického života zarobiť.

Napíšte mi správuSúvisiace články

Kýbliková metóda: Ako si správne rozdeliť peniaze a neprichádzať o úspory!

Túžba po finančnej nezávislosti je dnes populárnejšia ako kedykoľvek predtým. Ľudia mi pravidelne píšu, že by si chceli odkladať peniaze, no na konci mesiaca im na účte svieti nula.Na papieri to vyzerá jednoducho: človek zarobí, zaplatí výdavky, niečo minie na život a to, čo zvýši, si odloží. Lenže reálna prax ukazuje, že tento klasický vzorec …

Zistiť viac Jakub Júza 28.05.2026

Má byť životné poistenie súčasťou rodinného rozpočtu?

Jednou zo základných ekonomických ukazovateľov či už v korporácii, ale aj v rodine, by mal byť ROZPOČET! Ak sa bavíme o rodinnom rozpočte tak mám na mysli Cashflow domácnosti = Príjem – Výdavky Je veľmi dôležité si uvedomiť, že počas bežného života môžu nastať situácie, kedy sa mi môže môj príjem znížiť. Môže to byť …

Zistiť viac Jakub Júza 19.10.2022